Hamburg

Analyse mit Grafiken: So tief stecken die Deutschen in der Dispo-Falle

Etwa 6,6 Millionen Deutsche befinden sich derzeit im Dispo, Tendenz steigend. Die Zahlen zeigen auch: Ausgeglichen sind die Konten teilweise erst nach einem Jahr. Alle Fakten im Detail – und ein möglicher Ausweg.

Das Weihnachtsfest und die Feiertage scheinen die Deutschen dieses Jahr besonders in den Dispo getrieben zu haben. 6,6 Millionen Deutsche nahmen im Januar den Überziehungskredit ihrer Bank in Anspruch. Zur Einordnung: 2021 waren es 5,6 Millionen, ein Plus von 17 Prozent.

Die Zahlen gehen aus einer repräsentativen Umfrage des Meinungsforschungsinstituts Civey für das Kreditvergleichsportal Smava hervor, es handelt sich um Hochrechnungen.

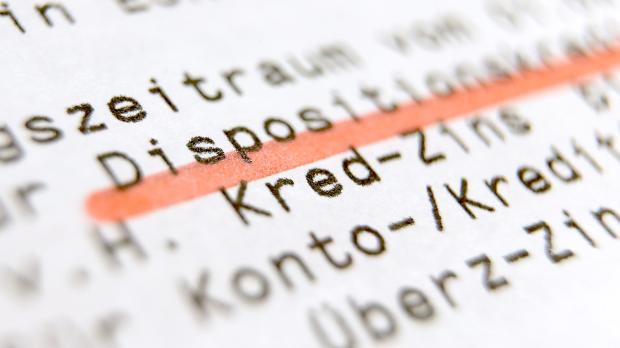

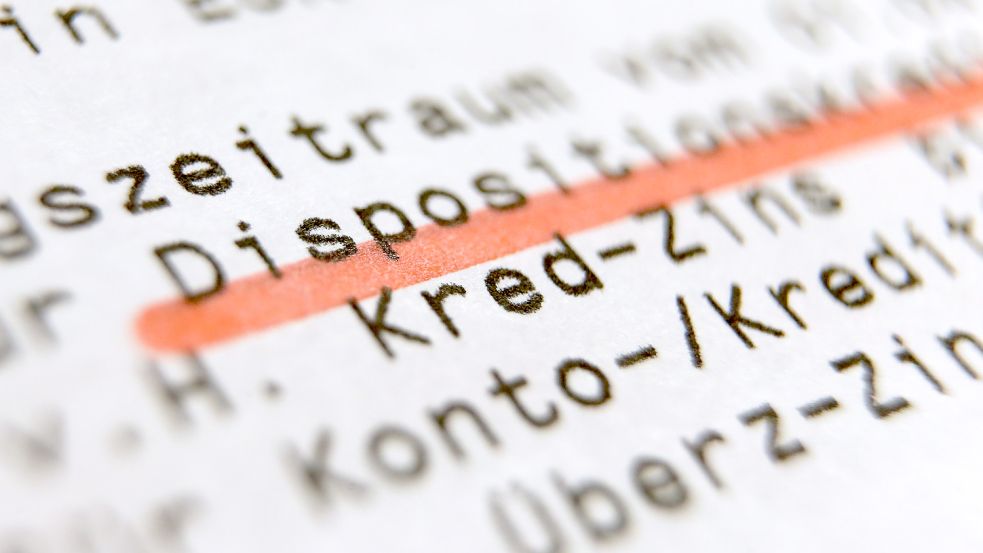

Spontan und ohne Aufwand Geld leihen, dafür steht der Dispokredit. Reicht das Kontoguthaben am Ende des Monats nicht aus, um eine ausstehende Rechnung zu bezahlen oder Bargeld abzuheben, rutschen Kunden bis zum vereinbarten Rahmen automatisch ins Minus.

Der flexible finanzielle Spielraum hat aber eine Kehrseite: Die Banken lassen sich die Kontoüberziehung gut bezahlen. „Mit knapp 10 Prozent Zinsen ist der Dispo eine sehr teure Art, sich Geld zu leihen”, sagt etwa Alexander Artopé, Geschäftsführer von Smava.

Vor allem bei langen Zeiträumen und hohen Summen kann der Dispo richtig teuer werden. Laut Stiftung Warentest beträgt der durchschnittliche Dispozinssatz derzeit 9,51 Prozent, je nach Bank kann er deutlich höher liegen.

Für Verbraucher-Ratenkredite lag der Soll-Zins knapp in den letzten Jahren dagegen knapp halb so hoch. Die konkreten Angaben dazu variieren. Von im Schnitt unter 4 Prozent spricht Smava-Chef Artopé. Das Vergleichsportal Verivox gibt einen durchschnittlichen Wert von 5,54 Prozent an (Stand: September 2021).

Wie stark die 6,6 Millionen Disponutzer in Deutschland ihre Konten überziehen, ist unterschiedlich. Beinahe jeder Zweite ist mehr als 1500 Euro im Minus und nimmt somit hohe Zinskosten in Kauf. Rund jeder Sechste steht mit kleineren Beträgen in der Dispo-Kreide, genauso viele belasten ihren Dispo mit bis zu 500 Euro.

Dispokredite sollten nur genutzt werden, um kurze Zeiträume zu überbrücken. Die Civey-Umfrage ergibt: Zwar gleicht die Hälfte der Deutschen das Konto schnell wieder aus und vermeidet so allzu hohe Zinszahlungen. Andererseits schleppt rund jeder siebte Bankkunde die Schulden aber länger als ein Jahr mit sich rum. Ähnlich viele brauchen bis zu drei Monate. Die Zahlen zum Rückzahlungszeitraum im Überblick:

Wer dringend Geld für eine wichtige Anschaffung benötigt oder durch absehbare Rechnungen dauerhaft ins Minus rutschen würde, sollte sich besser aktiv an eine Bank wenden und sich über die günstigeren Ratenkredite informieren. Auch eine Umschuldung ist möglich, wenn der Dispo bereits stark ausgelastet ist. Dazu rät auch Stefanie Laag von der Verbraucherzentrale NRW.

Aber Vorsicht: Oft hängt die Höhe der Zinsen von der Bonität des Kreditnehmers ab. Verbraucher sollten sich also nicht von allgemeinen Lockangeboten blenden lassen. „Fragen Sie besser bei mehreren Banken nach einem individuellen Angebot für den Ratenkredit”, rät Laag.

Dafür sollten Verbraucher zunächst eine Konditionenanfrage stellen, keine Kreditanfrage. So wird die Bonität nicht negativ beeinflusst, falls sie den Kredit doch nicht in Anspruch nehmen. „Beim Vergleich der Konditionen sollten Verbraucher auf eine einheitliche Laufzeit des Ratenkredites achten”», rät sie. Doch bei der Suche nach passenden Angeboten sind niedrige Zinsen allein nicht entscheidend. „Hilfreich sind auch flexible Tilgungsmöglichkeiten”, sagt Laag. Dazu gehört, dass Kunden für eine Sondertilgung keinen Aufpreis zahlen müssen.

Auch die Kreditlaufzeit sollten Kunden kostenfrei verändern können – falls sich im Leben etwa durch Krankheit, Jobwechsel oder andere Ereignisse plötzlich etwas ändert. „Grundsätzlich ist es sinnvoll, die Raten nicht zu knapp zu kalkulieren”, warnt die Verbraucherschützerin. Längere Laufzeiten bedeuten zwar meist höhere Zinsen. „«Dennoch sollte die Ratenhöhe unbedingt zum Haushaltsbudget passen, damit Verbraucher nicht den Dispo für die Ratenzahlung beanspruchen müssen”, gibt Laag zu bedenken.

Mit Material der dpa.